江西九江租车公司排行榜

411

2023-07-16

2021年1月,伙伴云作为唯一的低代码/无代码平台,入选艾瑞咨询《2021中国企业数字化转型路径实践研究报告》。

时隔2月,伙伴云再次入选艾瑞咨询《2021年低代码行业研究报告》。

其中,膳心记是伙伴云深度合作伙伴之一,基于伙伴云搭建数据协作网络,形成业务数据流闭环,重新定义现代餐饮。

在伙伴云的赋能下,膳心记公司砍掉不必要的支出,每月在固定支出节省5%;公司所有原物料、采购、单价波动情况,都可及时依据市场行情做出应对,低价补仓,采购成本节省8%;完善的培训奖惩制,也使公司的离职率下降13%。

案例详情,可查看伙伴云往期文章:《拥有13家连锁门店的膳心记,是如何成为“数字化高手”的?》

以下为艾瑞咨询《2021年低代码行业研究报告》的部分内容,如果想要完整版报告内容,可私信我进行获取哟~

低代码行业概述

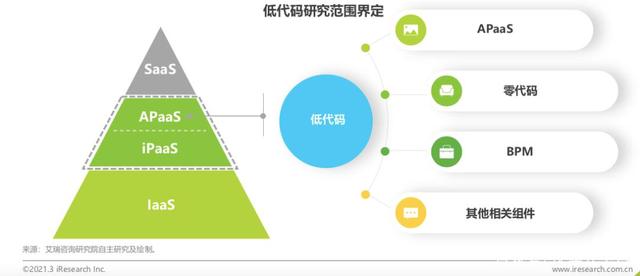

低代码研究范围界定

以独立低代码平台为主,向周边概念及组件延伸分析

低代码通常是指APaaS产品,通过为开发者提供可视化的应用开发环境,降低或去除应用开发对原生代码编写的需求量,进而实现便捷构建应用程序的一种解决方案。因此,低代码平台也常被称为APaaS平台。

低代码和传统软件对比

低代码是传统软件开发进一步演变,并非全新革命

低代码是传统软件开发逐步优化和演变的产物,以其高效灵活稳定等特点逐步应用至企业各业务场景。传统的开发方法过于昂贵和僵化,无法为企业提供所需的高效和敏捷的开发流程,且交付周期长定制能力弱,难以应对不断变化的市场和客户期望。为提高软件开发效率,对代码进行模块化封装的低代码产品进入开发者视野。

低代码开发降低了应用搭建门槛,减轻对专业工程师的依赖,让业务部门用拖拽的方式自行搭建应用平台,满足业务部门个性化需求,降低人力成本,减少与IT部门反复沟通的流程,缩短项目整体开发周期。在后期运维上,低代码平台的迭代速度快,灵活性更高。并且低代码平台支持跨平台部署应用,能实现不同系统间数据联通。低代码平台相对传统软件开发优势明显,其应用场景也日益丰富。

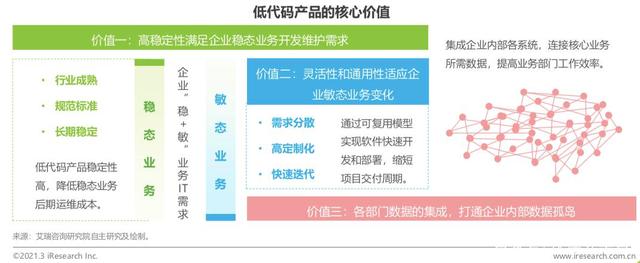

中国低代码产品核心价值

敏捷响应用户需求,增加应对复杂应用场景的能力

传统的稳态业务流程相对成熟,企业对于稳态IT系统的关注重点是其稳定性、可靠性和安全性。低代码产品具有高稳定性,通过封装高质量代码,减少后期因代码质量而产生的高运维成本,适合企业稳态业务流程的搭建。而企业数字化转型和为适应多变的市场需求会诞生大量敏态业务,这类业务变化速度快,需要有开放的架构和开源技术以确保业务的弹性扩展能力,而低代码产品正适合企业对敏态业务的开发需求。

低代码产品降低了用户的使用门槛,没有固有的数据架构,也没有固定的业务流程,通过可复用模型实现软件快速开发和部署,缩短项目交付周期,企业不需要为每个系统的调整分别建立昂贵的软件研发团队,有很强的灵活性和通用性。另外,低代码产品可以联通各系统获取核心业务所需数据,打通数据孤岛,提高业务部门工作效率。

综上,低代码产品通过其高稳定性、通用性和灵活性以及对数据的集成,使产品快速响应用户需求,能适应企业内部各种复杂的应用场景。

低代码应用场景-从应用类型角度

服务企业个性化场景,中小企业新增细分需求成应用热门

低代码作为软件开发工具之一,可覆盖制造业、金融、医疗、房地产、零售、餐饮、航空等众多行业的不同应用场景,但根据场景类型和复杂程度大致可以划分为4类应用,分别是通用型业务场景、企业综合型管理系统、企业个性化场景应用和中小企业细分应用场景。

通用型场景相对其他场景通常行业属性较低,可以实现跨领域、跨企业应用,满足企业共性场景需求。综合型管理系统通常用于中大型企业整个内部管理,属于企业级应用,场景相对复杂。

通常会根据企业需求并利用低代码平台提供定制化解决方案。企业个性化应用区别于综合型管理系统,可服务于各类型企业的个性化需求场景,并根据企业类型和行业属性的不同有所侧重。中小企业细分应用场景在低代码应用热度中后劲很足,或将成为行业应用中的热门场景。

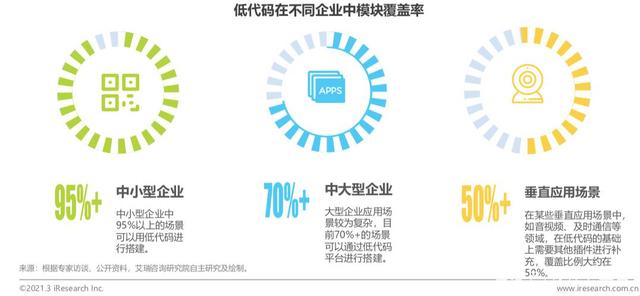

低代码应用场景-从终端渗透角度

可覆盖大部分企业应用场景,部分垂直领域仍需要插件补充

低代码在不同企业中模块的覆盖率不同。中小企业由于应用复杂度低、业务流程相对简单等原因,95%的应用场景均可用低代码来完成。且低代码产品灵活性高,便于企业应用功能拓展,能适应中小型企业快速发展中频繁的功能迭代需求,让创新更快落地。

中大型企业中低代码目前可覆盖70%的应用场景,中大型企业通常需要建立新系统时与企业原系统进行信息联通,或是对原有系统进行二次开发,其中的逻辑设计和结构较为复杂。低代码有大量场景应用模块和行业插件,可以帮助中大型企业进行个性化应用的搭建,打通企业内部数据连接。

音视频、及时通信等垂直领域,在低代码搭建应用的基础上还需要其他插件进行功能补充,目前在垂直应用场景照片那个低代码的功能可覆盖约50%。

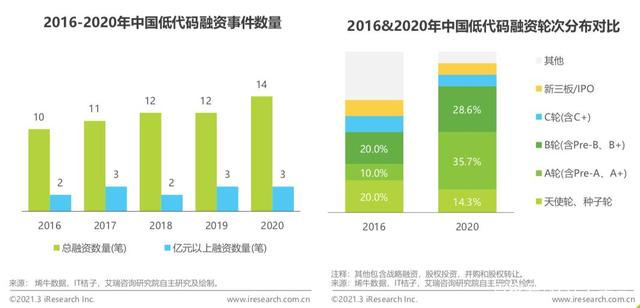

中国低代码市场投融资情况(1)

投融资热度保持高涨,初创企业成投融资新宠

2016年开始低代码概念开始从国内逐渐兴起,当年低代码相关产品投融资事件达10起,至2020年中国低代码市场共有59起投融资事件,其中亿元以上融资有13起。2016年开始低代码投融资笔数整体呈上升趋势,亿元以上融资维持在每年2-3笔。

从融资轮次上看,2020年C轮以前融资占比78.6%,相比2016年上升了28.6个百分点,说明低代码市场整体处于发展初期,初创企业多,增长速度快。

投融资结构上看,初创企业的投融资热度提升,成为企业投资重点。随着企业对系统敏捷性、易用性需求的增加和对业务部门低代码接受度的提升,市场会迎来新的发展契机,短期内投融资热度将持续增长。

二、低代码行业洞察

低代码发展驱动因素(1)

软件产业市场稳定增长,从业人员增速疲软,IT需求难满足

作为我国信息技术发展的基础性产业,2013年至2020年软件行业维持增速逐渐趋稳。2020年,全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入81616亿元,同比增长13.3%。相比整体软件市场需求稳步提升,从业人员增速却逐渐放缓,2020年从业人员增速仅3.1%。

从业人员数量与软件规模扩张的摩擦逐渐显现,传统IT业务人员的增长难以满足企业日益增长的系统新建、二次开发和运维需求。同时面对复杂多变的市场环境,企业对系统和流程的灵活性和敏捷性有了更高要求,同时各系统相对割裂,增大了数据联通的难度。

低代码通过封装代码的方式降低企业对IT人员的需求,将应用搭建自主权交于业务部门,缓解企业IT用人压力,减少与业务部门间频繁对接需求,提高系统敏捷性,让企业的成长不受制于系统。

低代码发展驱动因素(2)

各项成本增加拉低系统开发效率,企业降本增效迫在眉睫

随着企业规模的扩张和系统更新速度的加快,企业对IT人员需求有增无减。

近几年IT人才的供给增长落后于行业需求的增长,人才供不应求的现象较为突出,从业人员薪酬逐年递增,至2020年我国IT从业人员年平均工资已达到17.2万元。软件开发人员的薪资增长使企业内部人力成本压力不断增加,同时,随系统更新频率提高,冗长的软件开发时间损耗企业大量时间成本和机会成本,降低系统开发效率,成为企业发展瓶颈。

而低代码仅用少量编码就能快速完成系统搭建和功能拓展,帮助系统快速交付,降低企业系统开发和运维对IT人员的依赖,优化人力资源配置,为企业降本提效。

低代码发展驱动因素(3)

数字化转型成企业发展新引擎,云计算提供技术支撑

随着业务规模的扩大和信息化水平的日益提高,企业效率意识提升,对数字化转型诉求进一步加强。2019年我国数字经济规模为35.9万亿元,占GDP比重达到36.2%,2015-2019年我国数字经济规模复合增速达13.9%。

数字经济不断推动我国企业由传统商业模式向数字化转型,寻找新的发展路径。在企业数字化转型过程中,云计算提供基础技术支撑,辅助企业建立数据中台。

我国云计算基础设施的建设和技术的成熟让云服务市场规模不断增长,企业对云计算的接受程度也不断提高,中国信通院数据显示,2019年中国企业应用云计算的比例达到66.1%,较2018年增长7.5%。

在这个过程中,低代码能通过公有云产品或私有化部署赋能业务部门,以其丰富的模板和插件帮助企业快速搭建数据中台,打通各系统数据,加速企业数字化转型。

低代码中美发展路径对比

中国尚处于发展早期,相较美国低代码行业整体更为分散

低代码概念雏形最早出现在1982年JamesMartin的《无程序员的应用程序开发》一书中,美国在低代码产品的研究过程较长,并积累了丰富的技术模型和落地经验,历经早期萌芽期、探索期,当前已进入到国外巨头整合阶段。

而中国则是2014年出现了第一个低代码平台产品,产品应用路径从早期的数据库交付、数据集结构搭建逐渐抽象出各种流程引擎,可视化界面等,而应用也从BPM延伸到更复杂的应用场景如ERP、CRM等应用系统的搭建。低代码平台的使用门槛也在逐步降低,从原来的专业开发人员过渡到业务人员,甚至个人也可以进行自行开发应用软件。但相对美国,行业整体仍然较为分散。

低代码市场规模

预计2025年达到131亿,未来5年复合增速为52.6%

2017年中国低代码厂商尚处于产品研发或内部试用状态,对外以平台形式输出的厂商不多,整体市场规模较低。

但随着技术的研发投入增加,以及不同行业需求的挖掘,低代码相对传统软件开发的优势逐渐被客户认可,也因此越来越多的厂商开始加入战局,导致2018年和2019年迎来行业爆发式增长,2年增速均在一倍以上。2020年行业仍维持较高热度,基于前两年的快速增长及疫情影响,2020年低代码行业市场规模为15.9亿,增速有所放缓达到80.2%。

未来5年,随着低代码技术的成熟及行业经验的积累,越来越多的应用场景将被挖掘,叠加云厂商的加入,行业整体仍将维持50%以上的复合增长。

三、低代码竞争态势

中国低代码厂商的竞争要素

实现产品功能与需求的高度匹配,多维度增加客户忠诚度

低代码尚处于发展早期,市场和客户认知仍需培育,各厂商也在不同的竞争维度中丰满羽翼。

从客户角度看,不同规模和类型企业对低代码厂商的关注侧重点不同,在满足产品功能与需求匹配的前提下,中大型企业应用更为多样复杂,需要培训人员指导,并将低代码平台作为开发工具长期使用,因此厂商信任度非常重要。中小型企业受制于企业自身发展,相对厂商品牌更看重产品性价比高低,此外,一些特殊敏感型企业如军工、政府、金融等,更加看重私有化部署的能力。

由此看来,针对企业服务客户类型,不断加大在品牌影响力、产品功能、性价比等维度的投入,将会形成企业在客户心中的定心丸,增加客户对品牌和产品的忠实度。

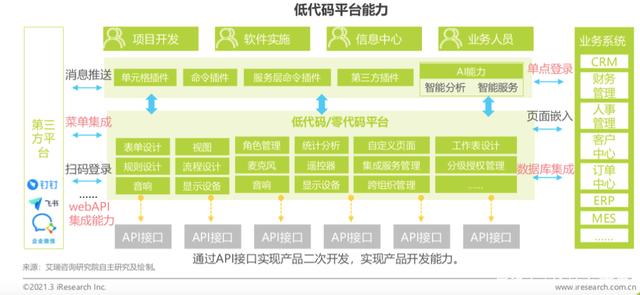

低代码产品能力

提升产品集成能力,产品开放性愈加受到重视

代表了能帮助开发人员用拖拽式操作、直观地创建出应用程序的一系列的开发工具(即低代码开发平台)和方法(即低代码开发方案)。

低代码开发”就是开发人员可以通过编写少量代码甚至无需代码就可以快速生成应用程序的一种方法。我们有时把“低代码”作为名词用,这时候我们把它看作一个像Python语言和C#语言一样的一种“东西”。

我们有时也把“低代码”作为动词用,这时候它表达的是它字面上代表的一种应用程序开发方式,因为用这种方式开发应用程序时,你需要手写的代码比通常的开发方式要少很多,在部分场景下甚至可以完全不写代码。

低代码产品技术

以数据和工作流为基础,通过IDE或模型驱动实现平台搭建

用户通常可以利用表结构、视图、统计、自定义页面、用户角色权限、工作流6个组件,以数据管理和工作流为基础,通过IDE开发环境驱动或模型驱动两种技术路径来搭建低代码平台。

基于IDE框架的快速开发平台是指将传统的集成开发环境(IDE)充分可视化,允许开发者使用配置面板和控制台来替代相当比例的代码编写。IDE模式灵活性更高,但应用开发过程管理复杂。而模型驱动开发平台进一步降低了代码开发工作量,但在一定程度上牺牲了应用实现自由度。

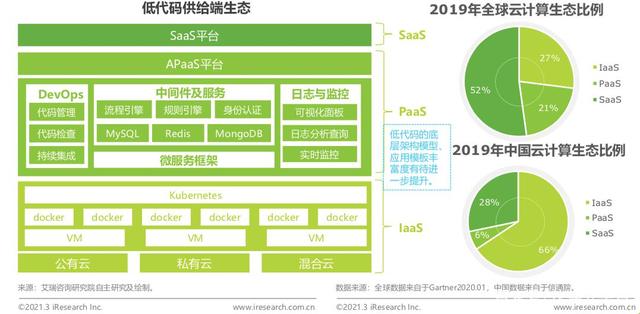

低代码生态建设-供给端角度

完善底层架构模型,丰富应用模板,拓展产品应用能力圈

从供给端来看,低代码生态主要集中在云计算产业链上,在底层部署上可以实现私有云、公有云、混合云多种部署方式,满足不同行业客户需求。在低代码的核心APaaS层,产品相关应用主要涉及到各种引擎、数据库等中间件,以及DevOps和监控安全等服务。目前越来越多的底层框架采用更加灵活的微服务架构,使得低代码可以更好的完成二次开发和应用拓展。

SaaS层产品如ERP、CRM、HRM等可以满足跨行业、跨部门的通用性需求,未来随着APaaS层引擎种类的增加、底层架构模型的完善、应用模板的丰富度提升,低代码将赋予SaaS应用更多能力。

低代码生态建设-需求端角度

通过与渠道伙伴合作,增加低代码产品的应用渗透

低代码需求端生态建设主要在于应用客户的拓展,目前低代码的应用客户更多集中在IT开发人员、部分业务人员,众多场景仍依赖于实施方或者低代码厂商的服务。

低代码在客户应用中的渗透整体较低,根据Forrester预测,全球低代码渗透率达到三分之一,中国整体应用渗透率仍然较低约在5%左右,一方面是因为市场教育不足,厂商对于低代码的认知度有待提升,另一方面是因为需求端生态不完善,渠道代理商和专业培训商的数量不足,在客户中的渗透速度较慢。

但随着低代码的核心价值被企业客户感知,叠加渠道方的全方位宣传,软件开发的形式一定会产生质的变化,行业的需求生态也会随之丰富。

低代码厂商图谱

通用型厂商和垂直型厂商共同为企业应用开发赋能

目前国内低代码行业竞争格局主要分为通用型厂商、垂直型厂商、其他低代码开发平台三种类型,其中通用型厂商中又有低代码原生厂商、以应用开发为主的厂商以及SaaS软件或者云厂商转型做低代码的厂商,市场整体格局较为分散。

四、低代码发展趋势

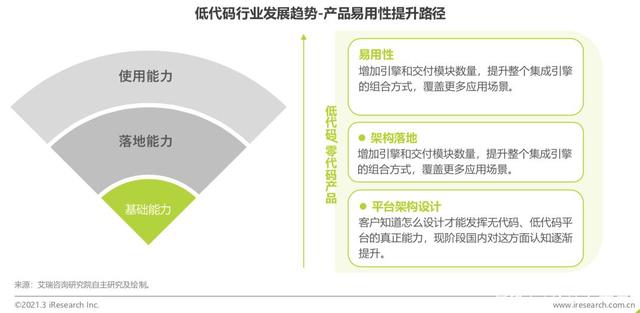

发展趋势1

深扎平台完整度和自定义能力,提升产品易用性和灵活度

低代码平台是在各种组件和模块实现无代码化的基础上发展起来的,早期是数据库管理、报表管理等单点能力突破。

随着产品架构的设计能力和落地能力提升,低代码由组件的无代码化向平台形式转变。未来随着引擎种类和交付模块数量的增加,低代码平台将会覆盖更多应用场景,实现更大范围的业务价值。除了集成性以外,产品的自定义能力也将是低代码厂商未来重点关注的方向,在众多个性化和细分行业应用场景中,产品的灵活度和可拓展性是客户主要考虑因素之一。因此,低代码厂商将更加关注低代码平台的完整度和自定义能力,提升低代码产品的易用性和灵活度。

发展趋势2

产品由组件向平台化演进,嫁接高阶能力提供一体化服务

之前,低代码更多作为工具帮助研发人员降低软件开发过程中部分模块的可复用性,随着可复用性模块增加和云计算、微服务架构等技术的发展,通过平台架构设计和引擎的开发逐渐抽象出低代码平台。目前,随着RPA、AI技术能力的应用普及,将会有更多的泛自动化、智能化能力赋能到企业应用中。RPA可以帮助业务开发人员实现重复工作的替代,未来甚至会有数字员工更多可以完成的工作。AI能力则可以提供ocr、nlp等工具辅助平台使用者进行商业决策,实现为客户提供一体化服务的能力。

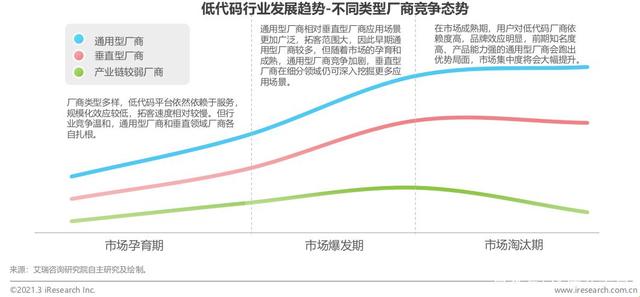

发展趋势3

通用型平台竞争大于垂直场景,产业链生态强者恒强

在低代码市场发展早期,厂商类型多样化,传统软件厂商、SaaS厂商、云厂商等纷纷涉足低代码领域,希望借助低代码平台完成对内和对外的高效开发。

早期低代码平台依然依赖于服务,规模化效应较低,拓客速度相对较慢。通用型厂商相对垂直型厂商应用场景更加广泛,因此厂商数量更多。但随着市场的孕育和成熟,通用型厂商竞争加剧,垂直型厂商在细分领域的优势渐显,可以进一步深挖用户场景并不断提升客户满意度。

在市场成熟期,用户对低代码厂商依赖度高,品牌效应明显,前期知名度高、产品能力强的通用型厂商会跑出优势局面,市场集中度将会大幅提升。因此,及早布局低代码产业链生态,多维度拓展厂商优势,才能在将来竞争中占据高地。

如想要完整版报告内容,可私信我,进行获取哟~

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。