《九江租车全攻略:多样选择,畅享便捷出行》

381

2022-12-15

2021年初,车企的猎头圈都在关注一件事,吉利要再成立一家新能源汽车公司,而且要做出足够多的改变,期待引入一位互联网背景的人员担任CEO。

后来,这家公司变成了和百度合资,百度派前摩拜联合创始人夏一平担任CEO的集度汽车公司。本来吉利自己想做一家造车新势力公司,结果大股东变成了百度。但对于吉利董事长李书福来说,也不是个大问题。在面向新能源时代转型的“蓝色行动1.0”失败后,吉利开始了“团结一切朋友的”蓝色行动2.0计划,集度、睿蓝都是这一计划的产物。

实际上,吉利还有包括独立品牌几何,独资公司极氪等多种形式的新能源“赌注”。在传统车企中,吉利算得上转型十分坚决的那一个,尽管众多新品牌并不是都成功。

吉利是国内传统车企转型的一个典型缩影,上汽、一汽、广汽等央企国企,长安、东风等地方企业,长城、比亚迪等民营企业,都积极开启了面向新能源时代的转型步伐。这其中不仅承载了传统车企去掉合资品牌的时代烙印,更重要的是,传统车企要为自己赢得通向未来的门票。

从目前看,传统车企中成立独立公司的有吉利旗下的极氪、东风集团的岚图、 长安汽车的阿维塔等,这些企业迈出了勇敢的一步,目前看销量已经直追“蔚小理”(蔚来、小鹏、理想汽车)等造车新势力。

而在传统车企下成立的独立品牌,有北汽的极狐、上汽的飞凡、长安的深蓝等,目前则大多面临一些销量上的挣扎。

对于与科技互联网公司深度合作的车企来说,“交不交灵魂”则直接影响销量。典型如问界和智己,前者有“华为深度赋能”,所以销量一直在一线;而后者为上汽、阿里和上海张江集团联合打造,智己则看得出内部角力,产品力无法转换成销量。

毫无疑问,传统车企在新能源转型过程中慢了一步,目前月销量过万的品牌仅有埃安、五菱宏光Mini、极氪等品牌。但在2022年底,大家都要面对退潮的“国补”,新能源企业不得不面对一波涨价潮。补贴情况下,尚且难以获得消费者,涨价后还能赢得用户吗?

从2010年3月开启国补算起,12年时间一晃而过,留给传统车企的转型时间不多了。

销量冰火两重天

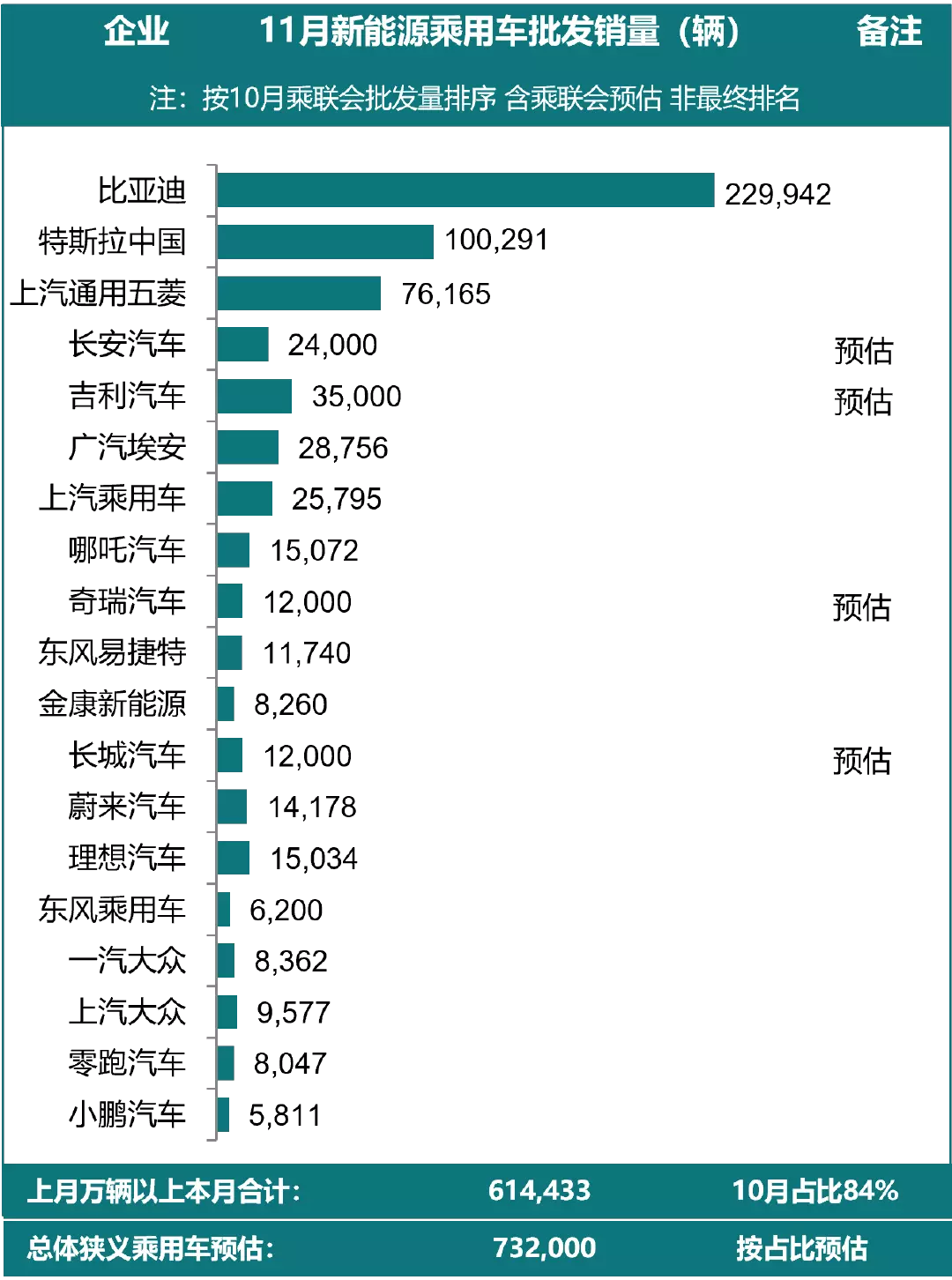

12 月 5 日,乘联会发布11月销量预估数据,赢家依旧是比亚迪和特斯拉。而3至7 名都是国内传统汽车企业,分别为上海通用五菱、长安汽车、吉利汽车,广汽埃安以及上汽乘用车。

传统车企霸榜,看似并没有输。但从实际情况看,传统车企转型的新能源中缺乏定价中高端、智能化程度比较高、以及主流市场较为认可的产品。

以排名第三的上海通用五菱看,目前在售的主力车型是五菱宏光MINI。近日,五菱宣布在2022年12月内,限时发放20亿购车补贴。其中,购买五菱宏光MINI EV 全系车型,最高享受8888元的购车补贴,直接将这款车起售价拉到2.98万元的低价。

抓住2022年最后一个月的机会,降价冲击销量,本就十分具有性价比的五菱宏光MINI EV,12月销量或可冲击特斯拉的第二名宝座。但此前有媒体报道,一名古屋大学专家教授曾拆解一辆售价3.88万的顶配宏光MINI EV,估算出其零部件和组装成本达到2.7万元。研发和销售成本还没有计算,可以说,现阶段的上海通用五菱,完全是在亏本赚市场。

传统车企中,卖得较好的另一品牌是广汽埃安。

11月份,埃安没能延续前两个月月销3万辆的“神话”,在11月份销售了28765辆新车,环比下滑了4.32%,但同比增长了91%。“保20万辆,挑战25万辆”,售价仅为10多万元的埃安,也是靠低价闯市场。

传统车企转型的品牌中,还有两家销量不错。一家是吉利的极氪,11月以11011辆的成绩再次跻身前五,并连续两个月月销过万辆。与之相比,问界11月份出现了31.3%的环比下滑,销量降至8260辆,最终退出万辆行列。

在新能源市场,月销过万辆,是一个品牌成功的衡量线。五菱宏光MINI、埃安、极氪、问界是少数闯过这条线的品牌,更多的传统车企转型品牌,则还在3000辆及以下阶段“挣扎”。

合创、极狐、岚图、智己,都是在市场具备一定的声量,但是销量都不尽如人意的品牌,原因也有多个方面。

传统车企缺乏技术积累是一个重要因素。以同样是华为合作出品的北汽极狐来看,无论极狐阿尔法T,还是极狐阿尔法S来说,销量都远不如华为和塞力斯集团合作的问界系列。或许是北汽对这款车期望太高,华为高管余承东曾站台极狐阿尔法S全新HI版,称其自动驾驶技术是世界最强。这个最强是指硬件,软件算法则没有及时配套,市场又怎会为一辆参数最强的智能车买单?

另一方面,成为传统车企探索高端品牌的“试验田“,也是新车销量的绊脚石。其中,智己L7售价最高超过40万,阿维塔11售价在35-60万之间,新车型腾势D9最高摸到了66万元。价格冲击高端的思路也好理解,合资时代,BBA(奔驰、宝马、奥迪)占据了国内中高端市场的绝大部分份额。而在新能源时代,层出不穷的新能源品牌瓦解了旧市场的秩序,“赌一把”成为大家的共同心态,毕竟蔚来作为高端新势力的成功案例,就在眼前。

但市场显然没有轻易接受,智己10月份的销量为860台,11月份并不公布。阿维塔11官宣首月销量突破5000台,可市场上质疑其数据真实性的声音不少。

可以看到,传统车企转型中,赢得成功的还是少数。要不是走性价比路线,赢得了销量,要么是跌跌撞撞冲击高端,成败都权当是探索。

智能化是关键命门

造车是一个门槛极高的赛道,没有谁可以永远*,即便是在今年刚刚捋顺产品结构的极氪,其单月销量已经快要赶超“蔚小理”,在汽车工业向电动化和智能化跃迁的周期里,众多后来者依然有机会追赶。

东吴证券的报告认为,截至2022年1月,中国市场新能源汽车渗透率借助电动化技术的持续进步实现了0-15%(实现“0-1”阶段) ,2022-2025 年将迎来渗透率从15%-50%+飞跃期(实现 “1-10”阶段),而智能化将接棒电动化成为这个阶段的最重要推手。

传统车企的智能化经验目前看起来并不丰富,他们更多的选择与互联网企业或者科技公司合作。销量位居全球*的比亚迪,今年2月选择百度作为其智能驾驶供应商,后者为其提供行泊一体的ANP智驾产品与人机共驾地图。

比亚迪在动力电池、智能驾驶硬件等方面的表现 ,并不逊色于造车新势力,但是它在智能驾驶软件方面的表现显然已经落后于人。结果是,智能化技术更成熟的特斯拉市值高达5475亿美元,而比亚迪则刚刚8000亿元人民币。

前身主营面包车以及小型皮卡车的赛力斯,在华为的帮助下,其旗下问界M5曾创造7天订单破8000的奇迹,华为的品牌和车机等系统加持功不可没。

HarmonyOS算得上是问界品牌的核心竞争力之一,一整套UI交互系统十分顺畅。举例来说,一般来说上车听音乐,需要手机链接车机,车机选择媒体源,最后才可以播放,这个过程之中用户需要分别操作手机、车机多次,而问界可以做到上车机、手机瞬间同步,包括会员信息、正在播放的音乐列表等。

而极氪001今年之所以可以卖出5万辆,重要原因是极氪对于其智能化的重视,上市一年已经进行了四次OTA升级,而今年年底,极氪还会针对智能座舱和智能驾驶,进行两次重要的大版本OTA升级,以及若干次版本迭代。

几乎试驾过主流新能源车的Donews汽车主编杨博丞告诉Tech星球,从他体验看,岚图的车机系统还可以,但灵敏度一般,极氪、埃安辅助驾驶跟岚图的水平差不多。相比蔚来和小鹏等造车新势力,都有一定的差距。

“除了问界、极狐和阿维塔这几款采用华为方案的品牌,车机系统和自动驾驶不错外,其他传统车企的新能源品牌在智能化这块,距离特斯拉估计得有5年时间追赶的距离。”过去对智能化的积累较少,传统车企想追赶头部并不容易。

但又不能都采用华为、百度等科技企业的方案,毕竟,汽车的智能化系统牵扯出来的一个核心问题,是未来到底谁给谁打工。而特斯拉和比亚迪的市值差距,似乎已经给出了答案。

涨价潮前如何生存

在传统车企还尚未转型成功之际,两座大山已经迫近。

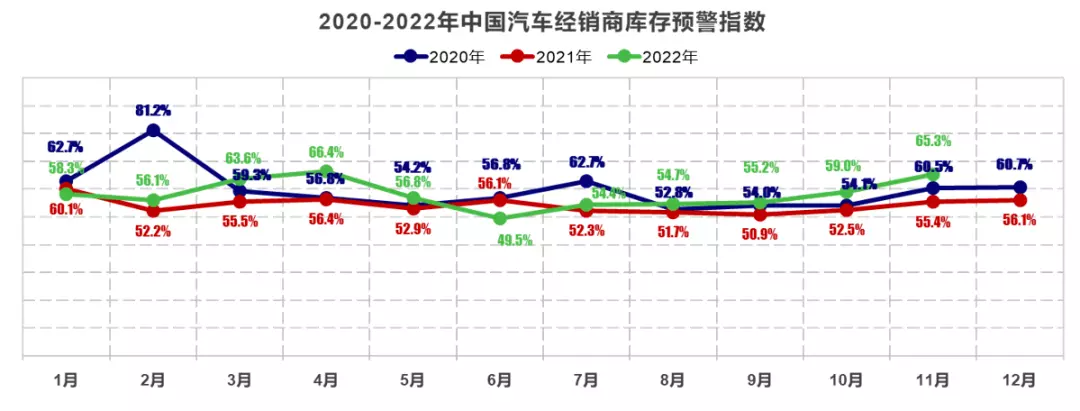

一座是新能源车市场增速放缓,库存压力开始增大。在2022年9月,中国新能源乘用车销量达67万辆,渗透率达30%,这意味着市场早期红利已经消失。与此同时,中国汽车流通协会数据也显示,11月,中国汽车经销商库存预警指数为65.3%,同比、环比分别上升9.9、6.3个百分点,新车也不是那么容易卖掉了。

另一座大山,则是2022年即将过去,持续10年的新能源汽车购置补贴政策,将于2022年12月31日终止,之后上牌的车辆不再给予补贴。

按目前政策看,30 万元以下车型,插电式混动车型可享受 4800 元补贴;续航里程在 300~400 公里、400 公里以上的纯电动汽车可分别拿到 9100 元、12600 元补贴。补贴退潮后,这些差价将会转嫁给消费者,而消费者愿不愿意接受,则是另一个问题。

目前,包括比亚迪、广汽埃安以等新能源汽车品牌,已经官宣将从明年开始涨价,而吉利、长安深蓝、AITO问界等车企则推出了限时保价政策。

涨价不可怕,可怕的是,最强大的竞争对手还在降价。

特斯拉在持续两轮降价后,尽管舆情缠身,11月的销量还是首次突破10万辆大关。2023年,凭借规模优势带来的成本优势,特斯拉主流的Model 3和Model Y还有降价空间,而一旦传说中的10多万特斯拉新款上市,将会进一步抢占国内新能源市场。

对于竞争激烈的市场来说,一些根基尚不稳固的品牌,接下来面临的生存状况就会堪忧。

其中,上汽旗下的飞凡R7首月交付1501台。这台车的噱头比较多,号称可充电可换电、智驾界的卷王,还有43英寸宽幅真彩三联屏。上汽在11月推出这款车型时,承诺多给用户提供了两个月的补贴,补贴额度为12600元/辆。

这么多措施情况下,飞凡R7首月销售数据算不上出彩。当然,以上汽年销量近500万的情况下,飞凡成败现在看来还无足轻重。但飞凡、智己等品牌接连销量不佳的背景下,对于上汽的未来来说,也是充满不确定性。

对于长安汽车来说,阿维塔11的真实市场反馈,还需要再经过几个月的市场考验。长安汽车中,随着产能逐步得到缓解,深蓝SL03的销量届时值得关注。

而对于吉利来说,一番探索,月销过万的极氪终于算是初步站稳了市场,极氪也在探索独立上市的可能性。出海的极星也算是有些成绩,其余品牌则还需要市场验证,也许重组其他品牌也是吉利的可选项。

在传统车企积极转型的背景下,还是有一些成绩可瞩目。根据乘联会数据,10月自主品牌国内零售份额达到51.5%。依托新能源市场的强势变现,自主品牌终于打败了合资品牌,国内乘用车市场历史性逆转。

从单家企业的销售数据看,转型新能源也是增长良药。其中,广汽集团发布公告,公司11月汽车销量为19.03万辆,同比下降15.09%。但11月新能源汽车销量3.37万辆,同比增长89.99%。

新能源,不仅是打败合资品牌,也是传统车企能否赢得未来的根本。

【本文由投资界合作伙伴Tech星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。